XUẤT HÓA ĐƠN HÀNG HÓA DỊCH VỤ KHUYẾN MẠI KHÔNG THU TIỀN

1. Những quy định chung cần biết khi lập hóa đơn hàng khuyến mãi không thu tiền

1.1. Quy định khấu trừ thuế GTGT với hàng khuyến mãi

Tại Khoản 5, Điều 14, Thông tư số 219/2013/TT-BTC, Bộ Tài chính đã quy định các hóa đơn GTGT đầu vào của hàng hóa được doanh nghiệp sử dụng với mục đích khuyến mãi, quảng cáo dưới các hình thức, nhằm phục vụ cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì đều sẽ được khấu trừ thuế GTGT. Trường hợp này bao gồm cả hàng hóa mua ngoài hoặc do doanh nghiệp sản xuất.

Đối với các hóa đơn GTGT đầu ra của hàng hóa được doanh nghiệp sử dụng với mục đích khuyến mãi thì quy định khấu trừ thuế GTGT như sau:

- Trường hợp hàng khuyến mãi đúng quy định của pháp luật về thương mại, đã đăng ký với sở kế hoạch đầu tư, thì sẽ không phải thực hiện kê khai tính thuế.

- Trường hợp hàng hóa, dịch vụ khuyến mãi nhưng không thực hiện theo quy định pháp luật về thương mại thì bắt buộc các doanh nghiệp phải kê khai, nộp thuế GTGT như với mọi hàng hóa, dịch vụ bán ra thông thường.

1.2. Quy định thuế TNDN với hàng khuyến mãi

Hiện nay, với các trường hợp khác nhau thì cách tính thuế TNDN cho hàng hóa khuyến mãi cũng không giống nhau.

Đối với trường hợp người nộp thuế có đăng ký hay thông báo với sở kế hoạch đầu tư theo quy định pháp luật về thương mại thì doanh thu hàng khuyến mãi sẽ được tính bằng 0, do không thu được tiền; chi phí hàng khuyến mãi nếu có đầy đủ hóa đơn, chứng từ đúng quy định thì sẽ được tính vào chi phí và được khấu trừ khi tính thuế TNDN.

Đối với trường hợp người nộp thuế không đăng ký với sở kế hoạch đầu tư theo quy định pháp luật về thương mại thì doanh nghiệp không cần phải xác định doanh thu tính thuế TNDN hay chi phí mua hàng hóa tặng khách hàng công ty. Đồng thời, các chi phí hàng khuyến mãi dù không đăng ký song vẫn sẽ được tính vào chi phí khi xác định thu nhập chịu thuế TNDN.

2. Cách xuất hóa đơn hàng khuyến mãi

Cách xuất hóa đơn hàng khuyến mãi hiện nay sẽ được tính theo hướng dẫn tại Khoản 9, Điều 3 của Thông tư số 26/2015/TT-BTC do Bộ Tài chính ban hành ngày 27/2/2015.

Theo đó, khi xuất hóa đơn cho các sản phẩm, hàng hóa hay dịch vụ dùng với mục đích khuyến mãi theo đúng quy định của pháp luật về thương mại thì trên hóa đơn phải ghi đầy đủ tên, số lượng hàng hóa. Đồng thời, hóa đơn cũng cần phải được ghi rõ là hàng khuyến mãi và thực hiện theo đầy đủ hướng dẫn của pháp luật về thuế GTGT.

Ngoài ra, tại Khoản 5, Điều 14, Thông tư số 219/2013/TT-BTC, được Bộ Tài chính ban hành ngày 31/12/2013, cũng đã khẳng định giá tính thuế với các hóa đơn hàng khuyến mãi sẽ bằng 0.

Như vậy, cách xuất hóa đơn với hàng khuyến mãi cụ thể, chi tiết như sau:

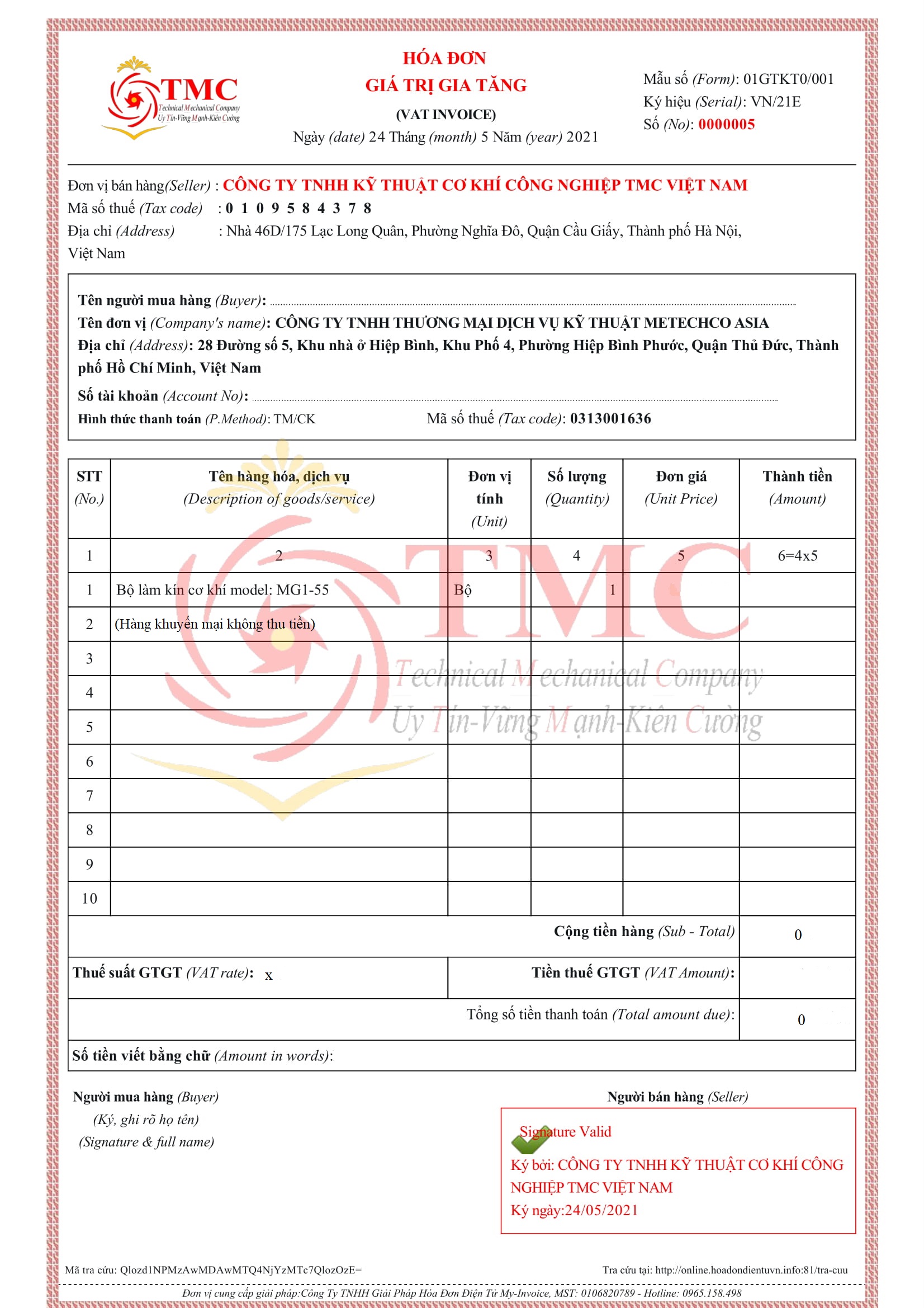

- Xuất hóa đơn với hàng khuyến mãi có đăng ký với Sở công thương

+ Nội dung hóa đơn cần ghi rõ tên, số lượng hàng hóa, chỉ tiêu đơn giá,... và điền đầy đủ các chỉ tiêu trên hóa đơn.

+ Chỉ tiêu cộng tiền hàng sẽ ghi bằng 0.

+ Dòng thuế suất và tiền thuế GTGT sẽ không ghi mà gạch chéo.

+ Người xuất hóa đơn cần phải chú ý đảm bảo tính hợp pháp của thời điểm lập xuất hóa đơn cho hàng khuyến mãi theo đúng quy định của pháp luật hiện hành, tức là ngay tại thời điểm tặng.

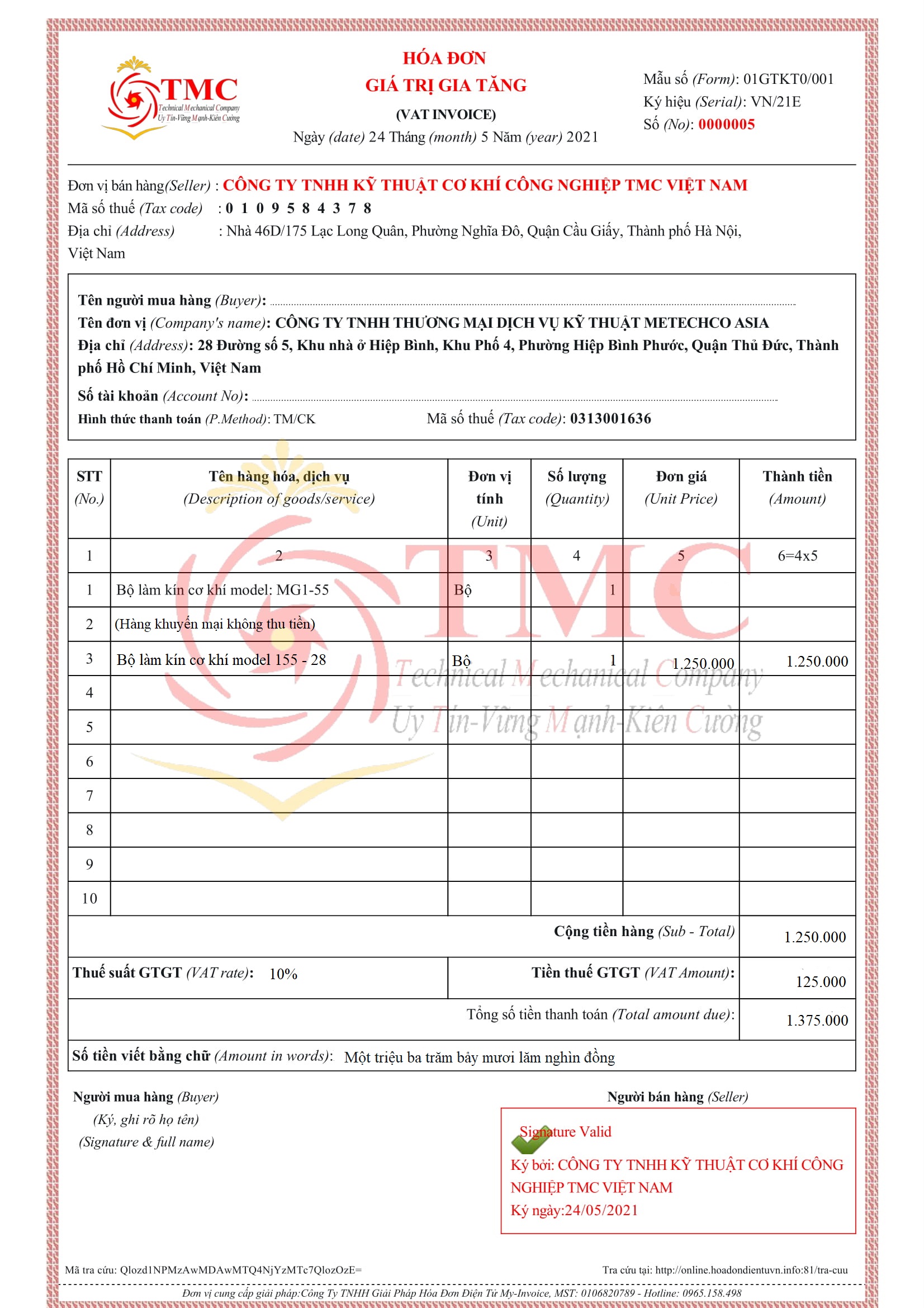

- Xuất hóa đơn hàng khuyến mãi không đăng ký với Sở công thương

+ Nội dung hóa đơn cần ghi đầy đủ các thông tin về giá, thuế suất, tiền thuế,... và các chỉ tiêu khác trên hóa đơn như với các hóa đơn bán hàng bình thường.

+ Người xuất hóa đơn cũng cần phải chú ý đảm bảo tính hợp pháp của thời điểm lập xuất hóa đơn cho hàng khuyến mãi theo đúng quy định của pháp luật hiện hành, tức là ngay tại thời điểm tặng. Bên cạnh đó, khi xuất hóa đơn cho hàng khuyến mãi dù là trường hợp nào thì cũng cần cũng cần lưu ý những điểm sau:

+ Các công ty có thể lập chung hoặc riêng hóa đơn cho dịch vụ bán ra hay dịch vụ khuyến mãi tùy muốn. Điều này được căn cứ theo Công văn số 4151 về việc lập hóa đơn đối với hàng khuyến mãi thì. Trường hợp nếu lập chung một hóa đơn thì phải ghi tách thành 2 dòng: dòng ghi dịch vụ cung cấp và dòng ghi hàng hóa, dịch vụ khuyến mãi.

+ Các công ty có thể lập chung hoặc riêng hóa đơn với hàng khuyến mãi. Điều này đã được Cục Thuế TP Hồ Chí Minh quy định tại Công văn số 3718/TTHT.

3. Mẫu hóa đơn xuất hàng khuyến mãi

Nếu quý doanh nghiệp đang phân vân mẫu hóa đơn xuất hàng khuyến mãi đúng hiện nay ra sao thì có thể tham khảo ngay các mẫu hóa đơn dưới đây dành cho hàng khuyến mãi, đáp ứng đầy đủ quy định pháp luật hiện hành.

Mẫu hóa đơn lập riêng cho hàng khuyến mãi Mẫu hóa đơn lập chung cùng với hàng xuất bán thu tiền và hàng khuyến mại